2022年一季度中国照明行业相关上市公司业绩总览:坚定长期信心,无惧短期困难

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

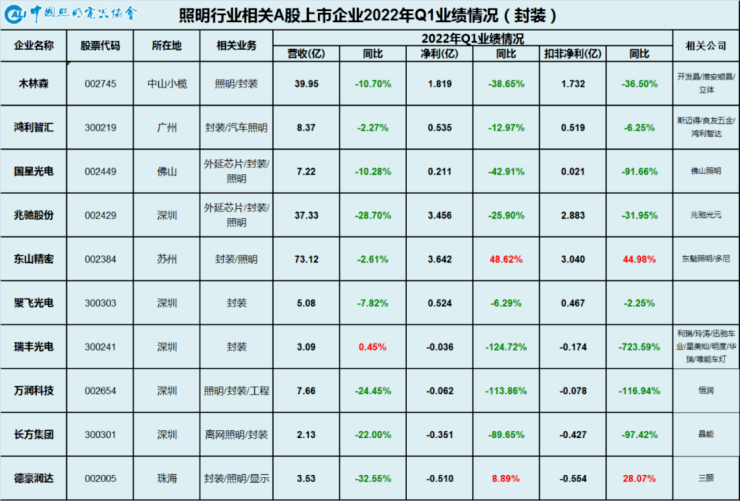

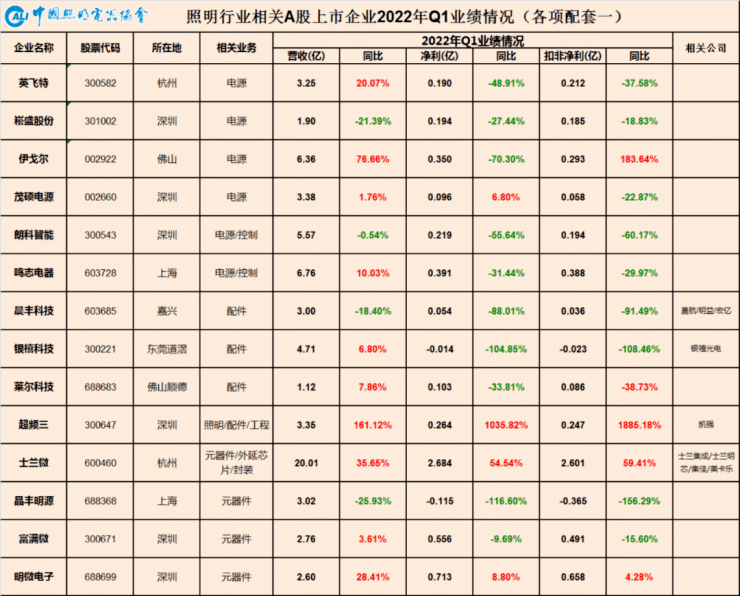

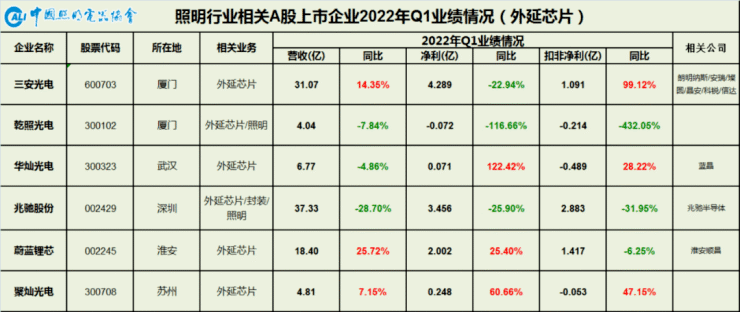

从2022年一季度各上市公司业绩总览可以看出,今年开年全行业就面临了严峻挑战。多个板块都遭遇了不同程度的业绩下滑,其中照明封装类企业一季度营收利润普遍下滑,照明工程类企业一季度利润下滑幅度较大。

综合企业业绩下滑原因,主要是三个方面:

1 需求端收窄

(1)疫情反复和俄乌局势拖累市场需求的修复;

(2)防疫和宅经济概念相关产品需求的回落;

(3)客户去年超前超量下单和物流周转效率低下产生的积压库存对新订单采购有所遏制;

(4)其他照明工业国陆续重启社会,推动复工复产的进程,弱化了此前中国制造的“转移替代效应”。

2 供应端承压

(1)在承受材料、物流、人工、土地、能源等各项成本的刚性上升的同时,近期国内疫情突发上扬对相关企业的产能和供应链衔接产生较大不利影响。

(2)在全球大变局下,照明供应链之前仅考虑效率、性价比与投资回报的思考方式将会被修正,未来将会更多考虑安全、弹性与冗余度,这也将现实地推动全球产业链布局的重整,对中国照明产业链的挤出效应将加大。

3 超高对比基数

实际上,2021年同期,在“转移替代效应”持续和需求端基于缺芯少料进而“超前超量”下单的双重作用下处于高位的市场需求,以及在国家倡导“就地过年”的情况下又保证了相关企业的充足产能,使得2021年一季度行业数据不仅远好于往年同期,而且作为传统淡季的一季度数据甚至显著高于正常年份传统旺季的三四季度数据。进一步讲,传统行业周期被疫情导致的多项因素叠加冲击打乱了,淡旺季规律在2021年完全失效,所以2021一季度的超高业绩是非常态的,且难以复制的。因此,2022开年行业数据略低于去年同期是可预料的,可接受的,业界对此不必过度焦虑。

我们也要看到,这几年出现了很多困难,在中美贸易摩擦、新冠疫情反复、俄乌冲突扩大等黑天鹅事件不断侵扰下,成本大涨、生产停滞、供应链中断、物流紊乱、汇率波动,给照明行业在内的实体制造业带来了很大冲击,为数不少的企业对未来开始持审慎态度。

针对这个问题,首先要认识到,中国照明产业的崛起不是简单的堆砌,而是一个自然自发的不断生长的过程。在全球化充分市场竞争下,产业间相互联通,企业间相互竞合,通过数十年的厚积薄发,构建了一个庞大而完整的产业链体系。发展到现阶段,照明产业不仅有量的扩张,即产业规模在疫情导致的“转移替代效应”的推动下进一步提升,从占全球比重的一半到三分之二;此外还有更多质的提升,整个产业界更加重视创新和研发,企业也更加重视核心技术和发展质量。

时至今日,中国已成为全球照明产业的制造中心和供应链枢纽,同时无论是B端还是C端,中国也都拥有全球数一数二的单一市场体量。而规模效应正是制造业最重要的力量源泉,这种力量使得我们能够在发展中解决问题,在规模优势带动下,企业可以不断降低成本,可以持续验证新工艺新技术,可以升级管理运营,这本身也是产业创新的过程。加之我们还拥有绝大多数国家无法企及的经验丰富的工程师和熟练的劳动力构成的海量人力资源,发达的物流基础设施,高效完备的供应商网络,都助力中国建立起了巨大优势的照明产业生态。

综上,中国经济长期向好的基本面没有变,中国照明产业的规模优势基本盘没有变,广大照明企业的筚路蓝缕砥砺前行的精神韧性没有变,照明产品作为国民经济生活中必备生活物资的刚需属性也没有变,智能、健康、低碳、设计、从产品制造向解决方案和系统服务思路过渡等新发展方向也为行业赋予了更多附加值和想象空间。我们理应对照明行业长期持续向好的前景报以信心,只要信心还在,就敢于投资未来,就能再续增长,同时也就不必畏惧眼前的困难。坚守比黄金更珍贵的信心,保持战略定力,聚焦照明主业,时刻准备着为未来下注,恐怕是当下面临疫情新常态下发展前景上诸多不确定性的必要选择。

文章来源:中国之光网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。