房企景瑞控股多笔美元债交换要约,今年前两月销售额同比跌近7成

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

公告显示,待交换要约的条件获达成或豁免后,景瑞控股将根据交换要约于2022年3月9日发行1.711135亿美元的新票据,按年利率12.75厘计息。2022年1-2月,景瑞控股累计合约签约销售额约12.15亿元,同比减少约68.67%。

每经记者 包晶晶 每经编辑 魏文艺

3月7日,景瑞控股(01862.HK)公告称,有关尚未偿付的2022年3月到期12.75厘优先票据的交换要约,公司交换要约期限于2022年3月4日下午4时(伦敦时间)届满。截至延长交换届满期限,现有票据1.7533亿美元(占尚未偿付现有票据本金总额约92.28%)已根据交换要约有效提交以作交换并获接纳。

公告显示,待交换要约的条件获达成或豁免后,景瑞控股将根据交换要约于2022年3月9日发行1.711135亿美元的新票据,按年利率12.75厘计息,每半年支付一次,将于2023年9月9日到期。

一周前的3月2日,景瑞控股还发布了5笔尚未偿付优先票据交换要约征求结果公告称,已获得必要同意以落实对各契约进行建议修订。

2021年下半年以来,“交换要约”成为诸多面临美元债到期的房企避免违约的普遍选择。对此,北京大学博士后研究员张磊在接受《每日经济新闻》记者采访时表示,“通过交换要约,企业虽能快速解决流动性挤兑造成的债务危机,成功避免大面积债务违约,但随着众多房企偿债高峰的到来,行业整体仍然面临较大压力。”

来源:景瑞控股公告

去年销售业绩未达预期

记者梳理景瑞控股公告发现,截至2021年6月30日,其现金短债比为1.67,资产负债率(剔除预收款)为67%,净负债率为74%,“三道红线”均满足监管要求,属“绿档”房企行列。

2021年上半年,景瑞控股合约销售额为187.35亿元,较2020年同期上升约144.3%。销售总合约建筑面积约96.93万平方米,主要来自江苏区域及直辖市,分别约为73.14亿元及56.2亿元(不含车位),分别占比39.0%和30.0%。同时,该报告期内土地储备约为529.25万平方米,账上现金达142.3亿元。

但2021年下半年市场转冷之后,景瑞控股业绩表现开始起了变化。2021年12月未经审计的营运数据显示,截至2021年12月31日,景瑞控股累计合约签约销售额约为270.11亿元,合同销售面积约为1433005平方米,合同销售均价约18849元/平方米。

这一均价与2020年年末合同销售均价22033元/平方米相比,同比下滑了14.5%。销售额增速放缓和销售均价下降,意味着利润空间的进一步减少。

今年2月21日,景瑞控股曾发布盈利警告称,截至2020年12月31日年度净利润约12.38亿元,同比下跌约60%至70%。

张磊分析表示,“景瑞控股从5年前就开始战略转型,业务延伸至公寓、办公、投资基金等,但公寓和办公业务盈利不佳,物业服务虽能带来一定现金流,但主营业务行业的压力仍将拖累公司业绩表现。”

对于净利润预期下降,景瑞控股在公告中称,主要归因于受市场及新冠疫情影响致项目交付延后,使得结转收入和毛利未达预期;以及受外部宏观市场环境影响,商业地产租赁需求下降,导致合营企业的投资物业公允价值下降;本年度人民币汇率升幅相对不及上年,导致本集团以人民币以外货币计值的债务录得的汇兑收益下降等原因。

进入2022年,景瑞控股仍然面临较为严峻地的市场环境。公告显示,2022年1-2月,景瑞控股累计合约签约销售额(连合营企业及联营企业的销售额)约12.15亿元,同比减少约68.67%。

来源:景瑞控股公告

交换要约能否让企业脱困?

根据此次交换要约公告,待交换要约的条件获达成或豁免后,景瑞控股将于2022年3月9日发行约1.71亿美元的新票据,按年利率12.75厘计息,每半年支付一次。

从近几个月房企发债情况来看,利率12.75%属罕见。而今年以来房企海外债发行规模一再缩减,境内融资监管趋严,民营房企资金进一步承压。

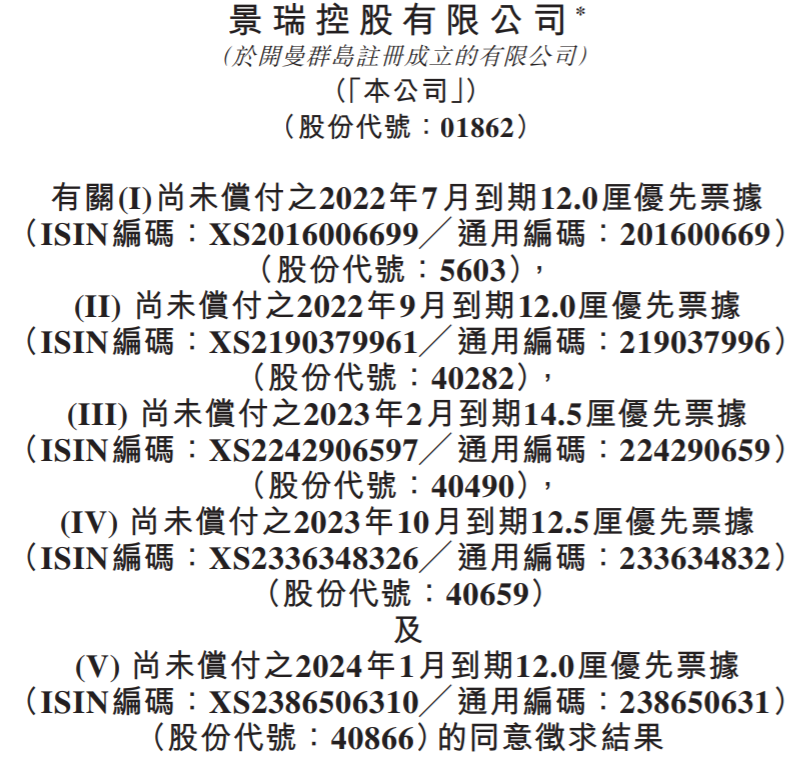

值得一提的是,几天前的3月2日,景瑞控股还发布了5笔尚未偿付优先票据交换要约征求结果公告称,已获得必要同意以落实对各契约进行建议修订。由于已获得必要同意,公司及附属公司担保人拟于切实可行的情况下尽快与相关受托人就各契约签立补充契约,以落实建议修订,目前预期将于2022年3月9日支付任何到期的同意费。

上述尚未偿还票据包括,2022年7月到期12.0厘优先票据,2022年9月到期12.0厘优先票据,2023年2月到期14.5厘优先票据,2023年10月到期12.5厘优先票据,2024年1月到期12.0厘优先票据。截至目前,这5笔美元债的总余额为11.15亿美元,其中年利率较高的一笔达14.5%。

来源:景瑞控股公告

对此,张磊表示,“景瑞控股发行高利率票据已不是新闻,早在2019年发行的一笔美元债的利率为14.5%,已超过本次票据利率水平。融资成本高企,财务成本压力过大势必影响企业可持续发展。”

值得注意的是,除景瑞控股外,近期多家房企房企持续与债权人积极沟通,推进到期票据的交换要约。“对于存在内部治理问题和严重债务风险的企业来说,交换要约可能只是一时之策,在经营业绩没有实际性改善之前,交换后的违约风险依旧存在。”张磊表示。

中指研究院分析指出,海外评级机构再次对多家房企下调级别或展望,表明海外投资人对当前房企流动性、偿债能力等问题仍持有较大的负面态度。在这种情形下,面临违约风险的房企应及时与债权人积极沟通,以正面回应换取债权人的支持,双方共同寻求纾困之道,既降低了信息不对称造成的不必要损失,也提升了债务化解的效率。

截至今日(3月8日)收盘,景瑞控股股价报1.65港元/股,跌幅为2.37%,总市值为25.39亿港元。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。